Das Wichtigste in Kürze

Strafe bei Steuerhinterziehung: Geld- oder Freiheitsstrafe bis zu 5 Jahren, in besonders schweren Fällen bis zu 10 Jahre.

Vorladung oder Hausdurchsuchung? Schweigen Sie und kontaktieren Sie einen Fachanwalt für Steuerstrafrecht.

Selbstanzeige: Bei richtiger Ausführung kann sie zur Straffreiheit führen.

Hinterziehungsbetrag kann sich auf Strafrahmen auswirken: Ab 50.000 Euro droht der Vorwurf des besonders schweren Falls.

Spezialisierte Strafverteidigung: Unsere Kanzlei ist auf Steuerstrafrecht bundesweit spezialisiert.

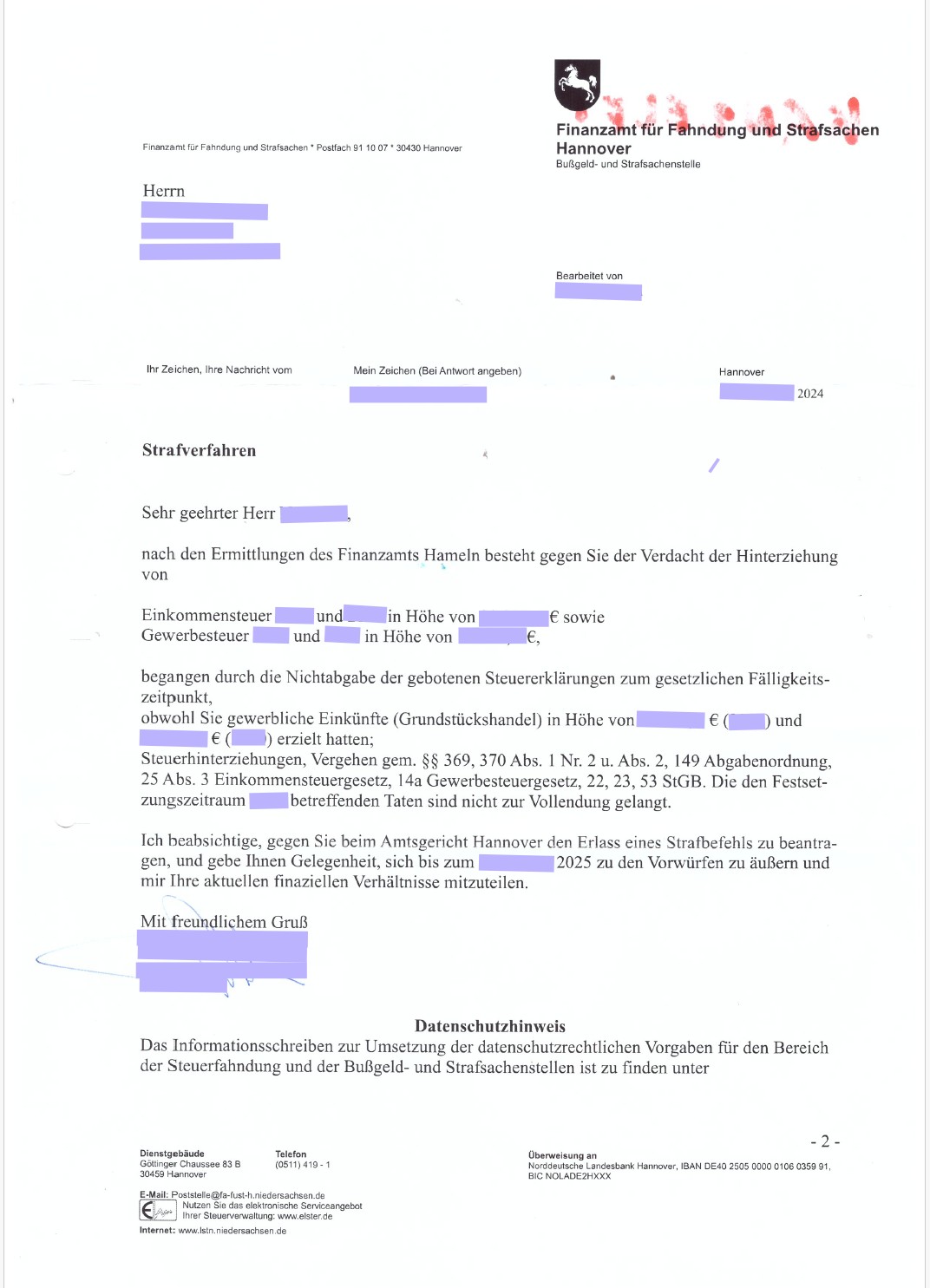

Steuerhinterziehung: Eine Straftat mit gesellschaftlicher Relevanz

Kaum ein Vermögensdelikt hat in den letzten Jahren eine derartige öffentliche Wahrnehmung erfahren wie die Steuerhinterziehung. Prominente Fälle wie der um Uli Hoeneß oder der Cum-Ex-Komplex haben das Steuerstrafrecht in den Fokus der öffentlichen Wahrnehmung gerückt. Jährlich leitet die Steuerfahndung rund 30.000 Ermittlungsverfahren ein.

Verdacht auf Steuerhinterziehung – bei sich selbst oder anderen

Ihnen wird Steuerhinterziehung vorgeworfen oder Sie haben Hinweise auf Unregelmäßigkeiten – sei es in Ihrem eigenen Unternehmen oder im beruflichen Umfeld?

Bevor Sie gegenüber den Behörden Angaben machen oder gar eine Selbstanzeige oder Anzeige gegen Dritte erwägen, sollten Sie dringend rechtlichen Rat einholen. Unbedachte Schritte – selbst gut gemeinte – können Ihre eigene rechtliche Position erheblich verschlechtern.Wir prüfen Ihre Situation diskret, rechtssicher und mit klarem Blick auf die beste Verteidigungsstrategie.

Vorladung oder Durchsuchung – Ihre Rechte

Wenn Sie eine Vorladung vom Finanzamt für Fahndung und Strafsachen erhalten oder von einer Durchsuchung betroffen sind:

-

- Schweigen Sie – Sie müssen keine Angaben machen.

- Keine Unterlagen oder PINs herausgeben, bevor ein Anwalt alles prüft.

- Bewahren Sie Ruhe

- Kontaktieren Sie einen Fachanwalt für Strafrecht und Steuerrecht oder Zertifizierten Fachberater für Steuerstrafrecht.

- Wir beantragen sofort Akteneinsicht und entwickeln eine Verteidigungsstrategie.

Soforthilfe bei Vorladung oder Durchsuchung

Bundesweit für Sie im Einsatz – mit klarem Fokus auf Steuerstrafrecht und Wirtschaftsstrafrecht.

Wann liegt eine Steuerhinterziehung vor?

Nach § 370 Abs. 1 AO begeht eine Steuerhinterziehung, wer:

-

- gegenüber der Finanzbehörde falsche oder unvollständige Angaben macht,

- steuerlich erhebliche Tatsachen verschweigt,

- oder pflichtwidrig Steuerzeichen nicht verwendet,

und dadurch Steuern verkürzt oder ungerechtfertigte Steuervorteile erlangt.

Steuern gelten als verkürzt, „wenn sie nicht, nicht in voller Höhe oder nicht rechtzeitig festgesetzt werden.“ § 370 Abs. 4 AO

Tatbestand: objektiv & subjektiv

Objektiv: Steuerhinterziehung liegt vor, wenn eine der drei Handlungsvarianten des § 370 AO erfüllt ist:

-

- falsche oder unvollständige Angaben gegenüber dem Finanzamt

- Verschweigen steuerlich erheblicher Tatsachen

- Nichtverwendung vorgeschriebener Steuerzeichen

… und dadurch Steuern verkürzt oder ungerechtfertigte Steuervorteile erlang werden (§ 370 Abs. 1 AO).

Subjektiv: Vorsatz ist erforderlich. Schon Eventualvorsatz genügt, also: Wer den Erfolg für möglich hält und billigend in Kauf nimmt.

Vorsatz – was bedeutet das konkret?

Vorsatz bedeutet nicht nur Wissen, sondern auch Billigung der Folgen. Bei:

-

- „Ahnungslosigkeit trotz Hinweisen“

- „Nichtnachfragen trotz Kenntnislücken“

kann bereits Eventualvorsatz vorliegen. Eine absichernde Beratung durch Steuerberater entlastet nur, wenn dieser umfassend informiert wurde.

BFH, VIII R 27/10: Der Steuerpflichtige darf im Regelfall darauf vertrauen, dass der Steuerberater die Steuererklärung richtig und vollständig vorbereitet, wenn er diesem die für die Erstellung der Steuererklärung erforderlichen Informationen vollständig verschafft hat. Er ist grundsätzlich nicht verpflichtet, die vom Steuerberater vorbereitete Steuererklärung in allen Einzelheiten nachzuprüfen.

Strafe bei Steuerhinterziehung – Tabelle & Übersicht

| Hinterziehungsbetrag | Mögliche Sanktion |

|---|---|

| Unter 1.000 € | Einstellung möglich |

| Bis 50.000 € | Geldstrafe |

| Ab 50.000 € | Besonders schwerer Fall, ggf. Freiheitsstrafe |

| Ab 100.000 € | Freiheitsstrafe, meist mit Bewährung |

| Ab 1 Mio. € | Freiheitsstrafe ohne Bewährung |

Zusätzlich:

-

- Eintragung ins Führungszeugnis ab 91 Tagessätzen

- Hinterziehungszinsen: 0,5 % pro Monat

- Verjährung: 5 Jahre, bei besonders schwerem Fall 10 Jahre

Steuerhinterziehung Strafen Beispiele aus der Praxis

| Fall | Beschreibung |

|---|---|

| 1 | Selbstständiger verschweigt Einnahmen aus Barverkäufen |

| 2 | GmbH-Geschäftsführer fälscht Reisekostenbelege |

| 3 | Arzt zieht private Ausgaben als Betriebskosten ab |

| 4 | Online-Händler meldet Umsätze nicht korrekt an |

| 5 | Krypto-Investor verschweigt Gewinne aus Trading |

| 6 | CFO manipuliert Bilanzen für Bonusoptimierung |

| 7 | Influencer deklariert Social-Media-Werbeeinnahmen nicht |

| 8 | Schwarzlöhne im Bau – keine Sozialabgaben, keine Steuer |

| 9 | Gastronom ohne Registrierkasse meldet keine Umsätze |

| 10 | Zahnärztin rechnet privat erbrachte Leistungen als Betriebskosten ab |

Selbstanzeige: Der letzte Exit

Eine vollständige, rechtzeitige und richtige Selbstanzeige kann zur Straffreiheit führen (§ 371 AO).

Wichtig:

-

- Für eine wirksame Selbstanzeige müssen alle unverjährten Steuerstraftaten innerhalb der betroffenen Steuerart vollständig nacherklärt werden – mindestens jedoch für die letzten zehn Kalenderjahre dieser Steuerart.

- Nachzahlung + Zinsen verpflichtend.

- Wir prüfen, ob Sperrgründe vorliegen:

-

- Bekanntgabe der Prüfung

- Tat bekannt

- Durchsuchung bereits erfolgt

-

Selbstanzeige rechtssicher vorbereiten lassen

Deutschlandweit an Ihrer Seite – mit tiefgreifender Spezialisierung im Steuerstrafrecht und Wirtschaftsstrafrecht.

Warum wir?

Wir sind eine bundesweit tätige Kanzlei mit Spezialisierung auf Steuerstrafrecht und Wirtschaftsstrafrecht.

Unsere Mandanten profitieren von:

-

- Über 1.000 verteidigten Verfahren im Steuerstrafrecht

- Fachanwälten für Strafrecht & Steuerrecht

- Zertifizierte Fachberater für Steuerstrafrecht

- Zertifizierte Fachberater für Wirtschaftsstrafrecht

- Enge Zusammenarbeit mit Steuerberatern

- Laufender Fortbildung im Steuerstrafrecht & aktuellen Urteilslagen

Jetzt Kontakt aufnehmen – diskret & erfahren

Nutzen Sie unsere Erfahrung im Steuerstrafrecht für Ihre Verteidigung – bundesweit, diskret und auf Augenhöhe.

Häufige Fragen zu Influencer und Steuern

Wenn Sie mögliche Rechtswidrigkeit erkennen, aber dennoch handeln, kann das ausreichen.

Ja, bei richtiger Gestaltung ist dann Straffreiheit möglich. Wir unterstützen Sie vollumfänglich.

Abhängig von Umfang, Sachlage, Kooperationsverhalten – oft mehrere Monate. In Sonderfällen mehrere Jahre.

In der Regel droht eine Freiheitsstrafe, die unter Umständen zur Bewährung ausgesetzt werden kann. Die genaue Strafe hängt von der Höhe, dem Verhalten des Beschuldigten und eventuellen Milderungsgründen ab.

Eine Selbstanzeige ist ausgeschlossen, wenn bereits eine Durchsuchung stattgefunden hat oder dem Betroffenen die Einleitung eines Strafverfahrens bekannt gegeben wurde.